Herkese selam,

Bugün sizlerle PD/DD oranının (Piyasa Değeri / Defter Değeri) bize gerçekten neyi söylediğini, neyi söylemediğini ve “ucuz” ile “değersiz” arasındaki ince çizgiyi konuşmak istiyorum.

Ama önce PD/DD oranı nedir?

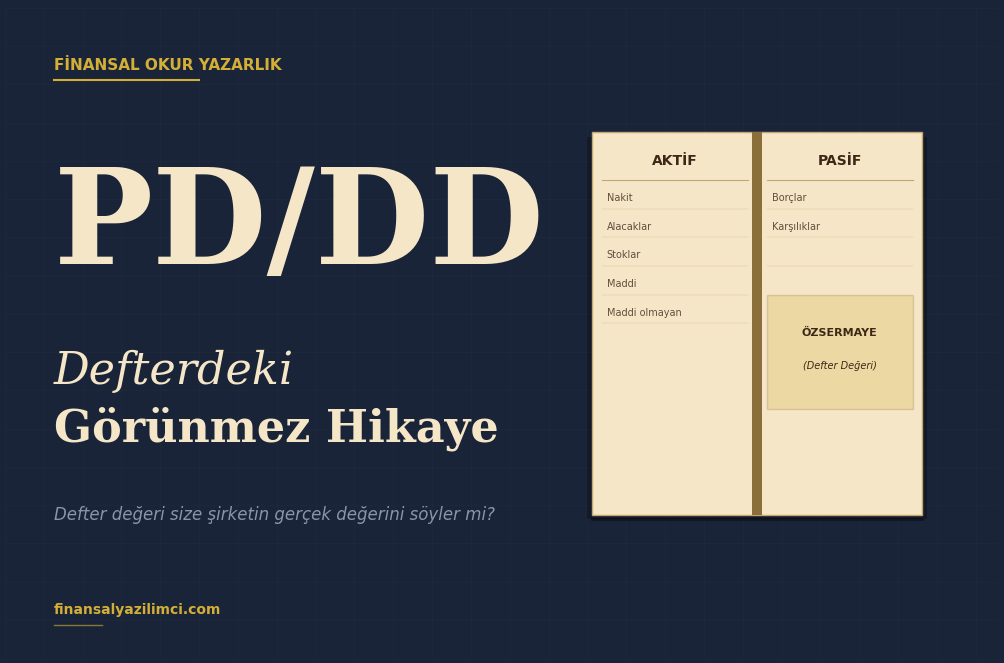

PD/DD oranı kabaca, bir şirketin piyasadaki değerinin, defterindeki özsermayesine bölünmesiyle bulunur. Piyasa değeri dediğimiz şey hisse fiyatı ile toplam hisse sayısının çarpımıdır. Defter değeri ise şirketin tüm varlıklarından tüm yükümlülüklerini çıkardığımızda elimizde kalan kısımdır – yani şirketin “kâğıt üstündeki net değeri”.

Yine bir örnek üzerinden gidelim. Bir küçük market açtığımızı varsayalım. Dükkâna 4 milyon TL koyduk; stok, raf, kasa, dolap hepsi bu paradan geldi. Bir süre sonra mahalleye yeni biri geldi ve dükkânımıza 6 milyon TL teklif etti. İşte burada defter değerimiz 4 milyon TL, ama piyasanın bizim dükkâna biçtiği değer 6 milyon TL. Yani PD/DD oranımız 1.5. Bu prim genellikle markanın, konumun, müşteri sadakatinin ya da büyüme beklentisinin bir yansımasıdır. Tersine, dükkânımıza 2.4 milyon TL’den fazla teklif gelmiyor ise PD/DD oranımız 0.6’ya düşer ve bu da piyasanın o dükkâna ya da o varlıklara güvenmediğini gösterir.

Buraya kadar her şey çok basit gözüküyor. Fakat işin asıl ilginç tarafı şimdi başlıyor.

Peki burada bahsettiğimiz defter değeri gerçekten ne kadar gerçek?

Defter değeri kavramı çoğu zaman tarihi maliyet üzerinden hesaplanır. Yani yıllar önce 1 milyon TL’ye alınmış bir arsa, bugün piyasada 50 milyon TL ediyor olsa bile defterde hâlâ 1 milyon TL olarak gözükebilir. Aynı şekilde markaların değeri, müşteri tabanı, patent portföyü, çalışan kalitesi gibi maddi olmayan varlıklar çoğu zaman defterde ya hiç yer almaz ya da çok düşük değerlerle yer alır. Bu da şu anlama geliyor: bir şirketin gerçek defter değeri, kâğıttaki defter değerinden çok farklı olabilir. Bu sebeple PD/DD oranı 4 olan bir şirket, varlıklarının gerçek değeri çıkarıldığında belki PD/DD’si 1 olan bir şirkettir. Tam tersine, PD/DD oranı 0.5 gözüken bir şirketin defterindeki varlıklar da çoğu zaman “kâğıt değeri kadar bile etmeyen” eski stoklar, tahsil edilemeyen alacaklar ya da kullanılmayan makineler olabilir.

Güzel, ama o zaman bu oran neden hâlâ kullanılıyor?

Çünkü PD/DD bize bir şirketin “kaybetme zemini” hakkında bir fikir verir. Özellikle bankalar, sigorta şirketleri, finansal kiralama-faktoring şirketleri ve gayrimenkul yatırım ortaklıkları gibi varlıkları zaten finansal kalemlerden oluşan şirketlerde defter değeri gerçeğe çok daha yakındır. Bir bankanın PD/DD’sine bakmak ile bir teknoloji şirketinin PD/DD’sine bakmak aynı şey değildir. Çünkü bir yazılım şirketinin gerçek değeri, ofisindeki masalardan ve nakit kasasından çok; ekibinin yetkinliğinden, kullanıcı tabanından ve kodundan gelir. Bu sebeple sektörü doğru seçmeden bu orana bakmak yanıltıcı olur.

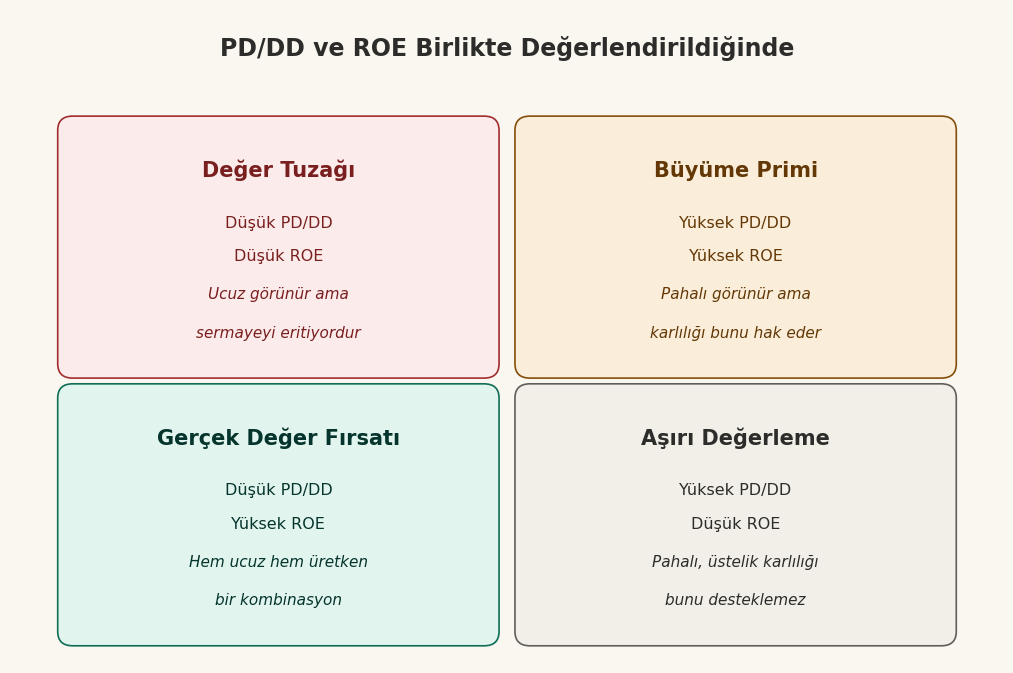

Bir başka kritik nokta da PD/DD’yi her zaman özsermaye karlılığı ile (ROE) birlikte değerlendirmektir. Şöyle düşünün: %30 ROE üreten bir şirketin PD/DD’si 3 olabilir ve hâlâ ucuz olabilir, çünkü o şirket defterdeki her 1 TL’den yılda 30 kuruş kazanç üretiyor demektir. Tersine %5 ROE üreten bir şirketin PD/DD’si 0.7 olsa bile pahalı olabilir, çünkü o şirket sermayesini verimli kullanmıyor ve uzun vadede defter değerini bile koruyamayabilir. Bu yüzden tek başına “PD/DD’si düşük, alıyorum” demek çoğu zaman insanı “değer tuzağına” düşürür. Yıllarca PD/DD’si 0.3-0.4 bandında kalan ve bir türlü o değerlemeden çıkamayan şirketler bunun en güzel örneğidir.

Sonuç olarak PD/DD oranı tek başına bir karar metriği değil, bir filtreleme aracıdır. Hangi sektöre bakıyorsun, defterindeki varlıkların ne kadarı bugünün gerçek değerini yansıtıyor, şirketin ROE’si nasıl, bilanço dipnotlarında saklanan ne var? Bu soruların cevaplarını arayan bir yatırımcı için PD/DD ciddi bir araç haline gelir. Aksi halde “ucuz görünüyor” diye girdiğimiz yatırım, bizi yıllarca o ucuzlukta tutmaya devam eder.

Unutmayın, defter sadece geçmişi anlatır. Bir şirketin gerçek değeri her zaman geleceğin bilançolarında saklıdır.

Ve tabiki bunların hiçbirisi yatırım tavsiyesi değildir…